Formado em contabilidade pela PUC-Campinas e MBA em Gestão de Negócios pela IBEMEC. Trabalhou por 10 anos em uma empresa de auditoria (BIG4), em 2017 fundou a Empreende Aqui.

Leandro Batagin

:

Ceo e Fundador da Empreende Aqui

A distribuição de lucros é um conceito fundamental no mundo dos negócios, representando um processo pelo qual as empresas compartilham os ganhos obtidos com seus investidores, acionistas ou sócios. É um procedimento financeiro essencial que envolve a alocação justa dos resultados positivos da empresa, garantindo que aqueles que contribuíram para o seu sucesso possam colher os benefícios financeiros correspondentes. Contudo, neste artigo, exploraremos em detalhes o que é a distribuição de lucros, seu propósito e como ela ocorre.

A partir do momento que a empresa obtém um resultado positivo em virtude de suas receitas serem superiores as suas despesas, dizemos na contabilidade que essa entidade obteve lucro.

Visto que já afirmamos que NÃO é possível fazer distribuição de lucro sem ao menos esse lucro existir nas apurações contábeis.

Dito isso, é de extrema importância o envio de documentos contábeis e fiscais para sua contabilidade, pois é a partir dessa ação que será possível registrar TODAS as movimentações de sua empresa e, assim, refletir a realidade da situação patrimonial nos demonstrativos.

Uma das finalidades para constituir uma empresa é a possibilidade de gerar riqueza. Os sócios que a compõem, já no início do processo de abertura, assinam e se comprometem com as cláusulas do contrato social.

No Contrato Social é determinado os percentuais que cada sócio responde perante a sociedade. Sendo assim, para a distribuição de lucros devemos considerar o que rege no contrato, conforme prevê o artigo 1.007 do Código Civil.

"Salvo estipulação em contrário, o sócio participa dos lucros e das perdas, na proporção das respectivas quotas, mas aquele, cuja contribuição consiste em serviços, somente participa dos lucros na proporção da média do valor das quotas"

Logo, o sócio tem SIM direito aos lucros da empresa, afinal, houve um investimento por parte dos proprietários e nada mais justo um retorno financeiro por tal ato, claro que obedecendo as especificações acordadas no ato constitutivo.

Antes de responder essa pergunta, precisamos falar sobre a demonstração do resultado do exercício, habitualmente sendo referida em escritórios de contabilidade pela sua sigla D.R.E.

A D.R.E é um demonstrativo contábil que apura o resultado ANUAL da empresa. Nesta demonstração é listado todas as contas que se referem as receitas apuradas, despesas e custos gerados e, enfim, o lucro obtido.

Como o resultado da empresa é gerado no encerramento do exercício, a forma de distribuir os lucros mensalmente é através de acordos entre os sócios estabelecido em contrato ou ata registrada.

No âmbito fiscal, apresentamos dois embasamentos legais que trata sobre a antecipação de lucro. Vejamos:

Artigo 145. Consideram-se isentos do imposto sobre a renda na fonte e na declaração de ajuste do beneficiário os valores efetivamente pagos ou distribuídos ao titular ou sócio da ME ou da EPP optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados.

Parágrafo 1º A isenção de que trata o caput fica limitada ao valor resultante da aplicação dos percentuais de que trata o art 15 da Lei 9.249/1995 sobre a receita bruta mensal, no caso de antecipação de fonte, ou sobre a receita bruta total anual, no caso de declaração de ajuste, subtraído do valor devido no âmbito do Simples Nacional no período, relativo ao IRPJ.

Artigo 238. Não estão sujeitos ao imposto sobre a renda os lucros e dividendos pagos ou creditados a sócios, acionistas ou titular de empresa individual;

Parágrafo 3º A parcela dos rendimentos pagos ou creditados a sócio ou acionista ou ao titular da pessoa jurídica submetida ao regime de tributação com base no lucro real, presumido ou arbitrado, a título de lucros ou dividendos distribuídos, ainda que por conta de período-base não encerrado, se exceder o valor apurado com base na escrituração, será imputada aos lucros acumulados ou reservas de lucros de exercícios anteriores, ficando sujeita a incidência do imposto sobre a renda calculado segundo o disposto na legislação específica, com acréscimos legais.

As regras consistem em:

1. Possuir uma escrituração contábil regular;

2. Não possuir débitos junto a União, suas autarquias e Previdência e Assistência Social;

3. Evidenciar lucro nas demonstrações contábeis.

Contudo, se as empresas não atenderem as regras previstas na legislação que permitem a isenção do imposto de renda, poderão ter seus rendimentos tributados por caracterização de Pró-labore.

Já pegue a caneta e papel que essa é polêmica!

Primeiramente, devemos pontuar a seguinte característica:

Pró-Labore é um rendimento tributável;

Distribuição de Lucro é um rendimento isento.

Todavia, devemos considerar o que a Instrução Normativa da Receita Federal do Brasil nos diz a respeito do Pró-labore em seu artigo 9º, inciso XII, IN 971/2009:

Art. 9º Deve contribuir obrigatoriamente na qualidade de contribuinte individual:

XII- Desde que receba remuneração decorrente de trabalho na empresa:

a) o empresário individual e o titular do capital social na empresa individual de responsabilidade limitada, conforme definidos nos arts. 966 e 980-A da Lei nº 10.406, de 10 de janeiro de 2002 - Código Civil;

b) qualquer sócio nas sociedades em nome coletivo;

c) o sócio administrador, o sócio cotista e o administrador não-sócio e não-empregado na sociedade limitada, urbana ou rural, conforme definido na Lei nº 10.406, de 2002 (Código Civil);

d) o membro de conselho de administração na sociedade anônima ou o diretor não-empregado que, participando ou não do risco econômico do empreendimento, seja eleito por assembleia geral dos acionistas para cargo de direção de sociedade anônima, desde que não mantidas as características inerentes à relação de emprego;

e) o membro de conselho fiscal de sociedade ou entidade de qualquer natureza.

Já que percorremos um caminho de conceitos e teoria, façamos agora dois exemplos práticos para um melhor entendimento.

Então, vamos lá?

Primeiramente, para começarmos a formular os exemplos, informamos que esses cálculos serão aplicados as empresas que NÃO possui escrituração contábil válida e, por isso, terão isenção em apenas uma parcela do lucro, apurada conforme as alíquotas de presunção estabelecida no artigo 15 da Lei 9.249/95 :

1,60%: Para a atividade de revenda, para consumo, de combustível derivado de petróleo, álcool etílico carburante e gás natural;

8,00%: Comercio, indústria, transportes de cargas, serviços hospitalares, de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas;

16,0%: Para a atividade de prestação de serviços de transporte, exceto o de carga;

32,0%: Prestação de serviços em geral, intermediação de negócios; administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza;

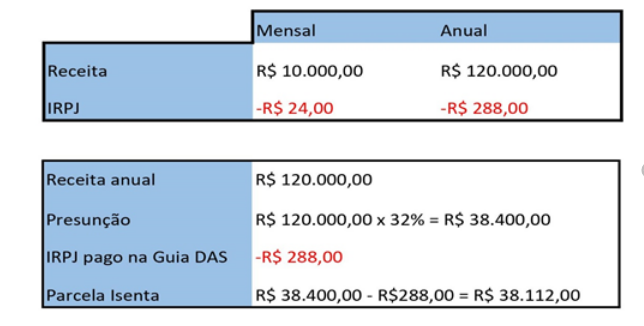

Imaginemos que a empresa “Concerta Tudo” auferiu no ano de 2020 o valor de R$ 120.000,00 de faturamento bruto, sendo R$ 10.000,00 de receita bruta por mês.

O recolhimento dos impostos ocorreu pela Guia DAS – Documento de Arrecadação do Simples Nacional, e, em todas as competências foram pagos a título de IRPF o valor de R$ 24,00.

Assim, consideremos nesse exemplo que o lucro apurado pela contabilidade foi de R$ 40.000,00.

Teremos a seguinte situação:

Diante do exposto, a empresa “Concerta Tudo” terá como lucro isento a distribuir a quantia de R$38.112,00.

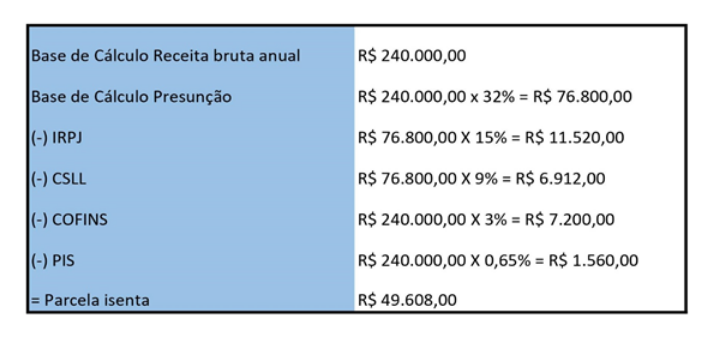

Suponhamos agora que a empresa "Concerta tudo" pertence ao regime tributário lucro presumido e que no ano de 2020 auferiu o valor de R$ 240.000,00 de faturamento bruto.

A parcela isenta de imposto de renda será calculada da seguinte forma:

Assim, neste segundo exemplo, o valor apurado pela contabilidade como lucro isento a distribuir será a quantia de R$ 49.608,00.

Existem situações em que não se pode distribuir o lucro?

SIM. Se a empresa estiver com débitos no âmbito municipal, estadual, federal e previdenciário, a empresa estará impedida de fazer a distribuição de lucro aos sócios.

Em resumo, a distribuição de lucros é uma prática financeira crucial para empresas de todos os tamanhos e setores. Ela permite que os investidores e acionistas recebam uma parte dos ganhos que ajudaram a gerar, incentivando o investimento e o crescimento contínuo dos negócios. Contudo, compreender o processo de distribuição de lucros é fundamental para empresários, investidores e qualquer pessoa envolvida no mundo financeiro. Assim, ao seguir as regras e regulamentos aplicáveis e manter uma abordagem transparente e justa, as empresas podem construir relacionamentos sólidos com seus investidores e contribuir para um ambiente empresarial saudável e próspero.

Ceo e Fundador da Empreende Aqui